はじめに

2023年10月1日から、消費税の仕入額控除の方式としてインボイス制度が開始されます。

対応が必要になる課税事業者、自社はどうすればいいのかと検討している免税事業者、そもそもインボイスをあまり知らないという方など立場によって理解度に差があるのが現実です。

本日は、そんなインボイス制度の基本的な内容を分かりやすく解説します。

消費税の仕組みをおさらい

インボイス制度は消費税に関する新たな制度です。

インボイスの説明をする前に、消費税や免除の仕組みから説明していきます。

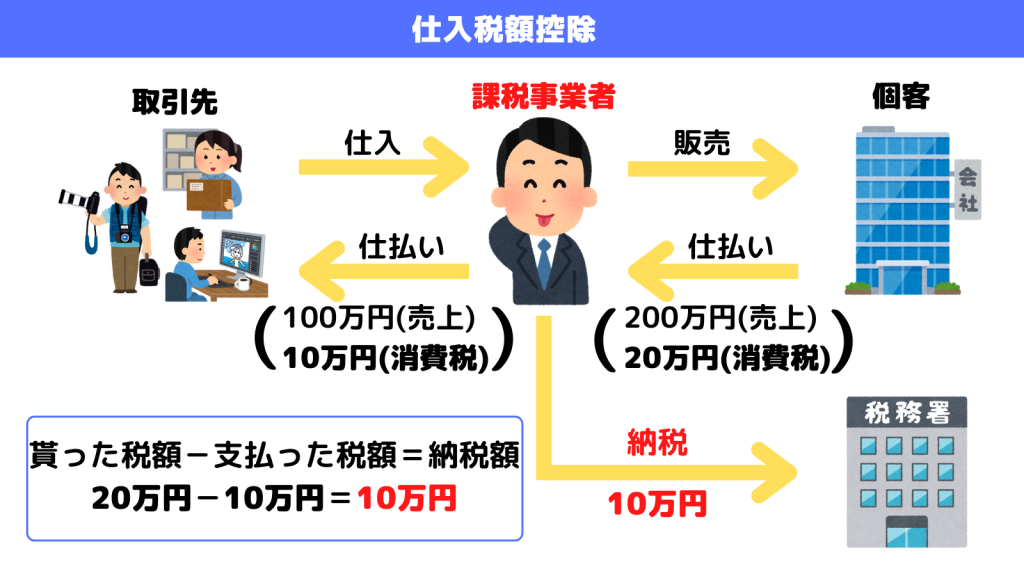

消費税額の計算

消費税は買い手が負担し、売り手が預かった分の消費税を国に納付しています。

納付額を計算する際には「売上税額-仕入税額=納付額」という計算が行われます。

仕入税額控除

売上税額(貰った税額)から仕入税額(払った税額)を差し引くことを仕入税額控除といい、消費税の申告・納付が必要な課税事業者は基本的にこの控除を受けています。

インボイス制度とは?

概要

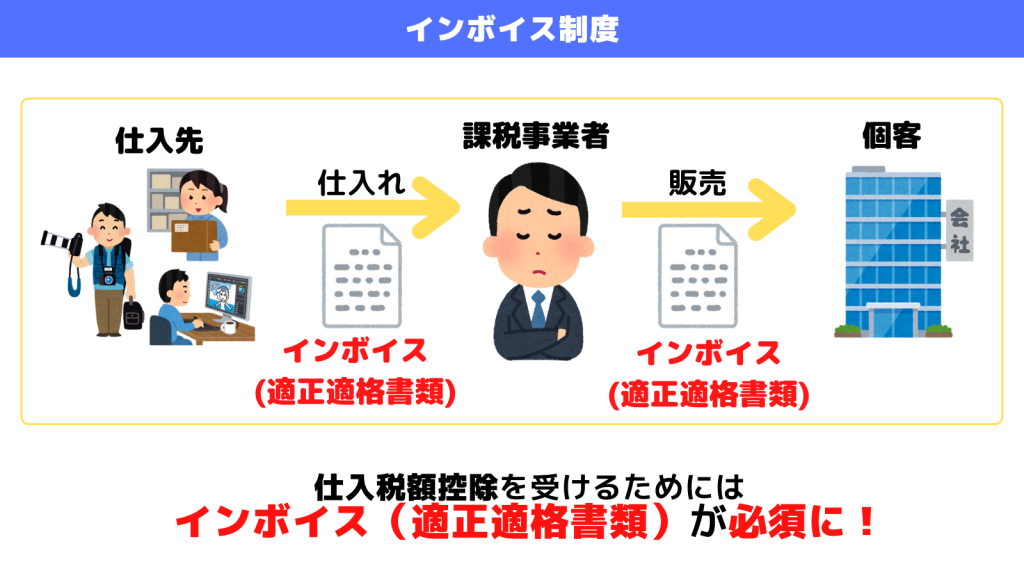

インボイス制度とはインボイス(適格請求書)という定められた要件を満たした請求書や納品書を用いて仕入税額控除を受ける制度です。2023年10月以降は、このインボイスを発行して取引・保存しておかなければ、買い手は仕入税額控除を受けることができません。

インボイスを交付できるのは税務署長の登録を受けたインボイス発行事業者のみです。

なお、課税事業者でなければインボイス発行事業者になることができず、インボイスを交付することもできません。

そのため、制度開始以降に免税事業者から仕入れを行うと、買い手は仕入税額控除を受けることができないという問題が発生することになります。

対応までのスケジュール

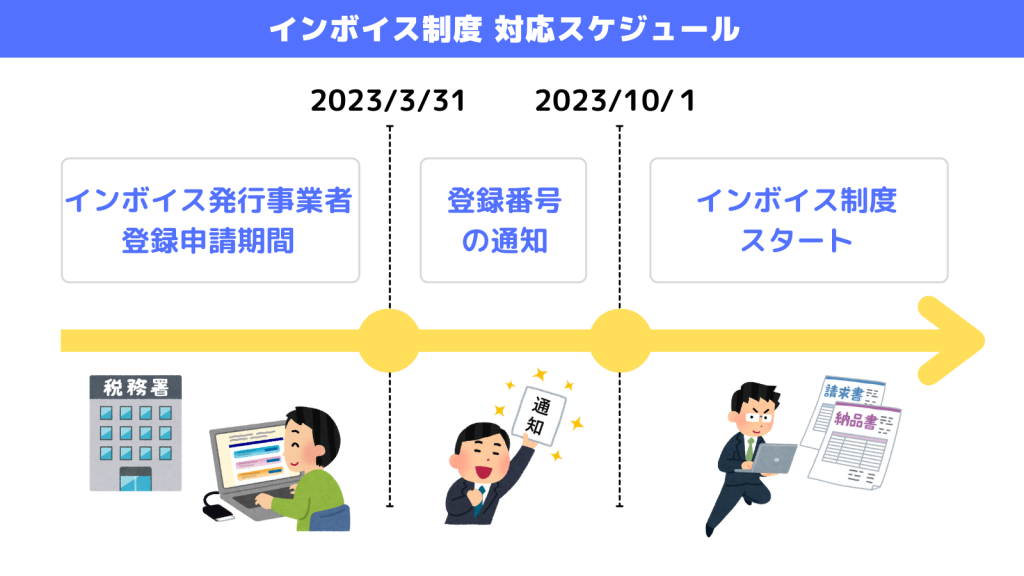

インボイス発行事業者の登録申請はすでに始まっています。制度の開始日から発行事業者となるためには、2023年3月31日までに申請を行う必要があります。それ以降に申請を行った場合は、しばらくインボイスの発行ができないため余裕を持った対応が必要になります。

※現在課税事業者であっても自動で登録手続きが行われるわけではないのでご注意を!

免税事業者の対応

消費税の申告・納付が不要な免税事業者はインボイス制度に対応するかどうかが任意です。

しかし、「インボイス制度に対応しない=買い手となる取引先が仕入額控除を適用できない」ため、場合によっては仕事数の減少や取引の停止などにつながる可能性もあります。

現在免税事業者である方は、

●自らの事業形態

●取引先からインボイスの交付を求められるのか

●現状の売上

などを考慮してインボイス制度に対応するか否かの判断をしましょう。

インボイスと電子帳簿保存法

インボイスは領収書や請求書など名称が決められている訳ではありません。

以下のような決められた事項が記載されたものは全てインボイスに該当します。

●取引年月日

●適用税率

●消費税額

●取引内容

※ここで挙げた記載事項は一部です

形式が法令等で定められていないため、制度開始後は電子データでのインボイス発行・提供・保存(電子インボイス)にも対応する必要があります。そこで関係してくるのが電子帳簿保存法(電帳法)です。

インボイスは国税関係書類に該当しますので、電帳法に則った要件のもと、電子データでの保存を行わなければなりません。そのため、インボイス制度が始まるまでには社内の運用環境(サーバーや運用ルール)などを整えておく必要があります。

改正電子帳簿保存法についてはこちらの記事をご覧ください

おわりに

まとめ

インボイス制度とは

インボイス(適格請求書)という課税事業者にしか発行できない請求書や納品書を用いて仕入税額控除を受ける制度

・インボイス制度の開始…2023年10月1日から

・インボイス発行事業者登録申請の期限…2023年3月31日まで

インボイスに対応しないと

・課税事業者…仕入税額控除を受けられない

・免税事業者…取引先に迷惑をかけることになり、仕事数の減少や取引停止につながる可能性もある

電子帳簿保存法(電帳法)との関係

・電子データで受け取ったインボイスは電帳法に則って保存しなければならない

・電帳法の猶予期間内で社内の運用環境を整えなければいけない

本日は、インボイス制度の基本的な内容を解説しました。

登録申請の期限日まではあと半年を切っています。インボイスへの対応は余裕を持ったスケジュールで専門家に相談しながら進めていきましょう。

なにか分からない点・不安な点がある方は弊社担当かお問い合わせフォームよりお声がけください。

コメント