はじめに

本日は前回に引き続き電子帳簿保存法(以下電帳法といいます)の6つの改正ポイントから、

承認制度の廃止・検索要件の緩和の2点について解説します。

まだ前回の記事をご覧になっていない方はこちらからどうぞ。

承認制度の廃止

前回の記事で電帳法における3つの保存方法を紹介したのは覚えているでしょうか?

承認制度の廃止で影響を受けるのはそのなかの①電子帳簿等保存・②スキャナ保存の方法です。

現行法では、国税関係書類を電子データとして保存する場合には、運用開始の3カ月前までに税務署へ申請し承認を得る必要がありました。

こちらの国税庁HPをみると、承認を得るにはかなり複雑な作業と多くの時間がかかっていたのが分かります。

しかし今回の改正により、この承認制度が廃止され不要になりました。

これにより、電子帳簿保存の導入をかなりスムーズに行うことが可能になります。

ただし、税務署が電帳法に対応している事業所を把握するため、改正後も届出は必要になると予想されるので注意が必要です。

いままで電子帳簿保存を導入する際の大きなハードルだった一手間がいらなくなるこの機会に、ぜひ社内のペーパーレスを進めていきましょう!!

検索要件の緩和

検索要件の緩和は、3つの保存方法すべてに影響を与えます。

国税関係書類を電子保存する際には、検索機能の確保(書類等を見たい時に見ることができるようにデータを整理して、いつでも探し出せる状態)が必要でした。

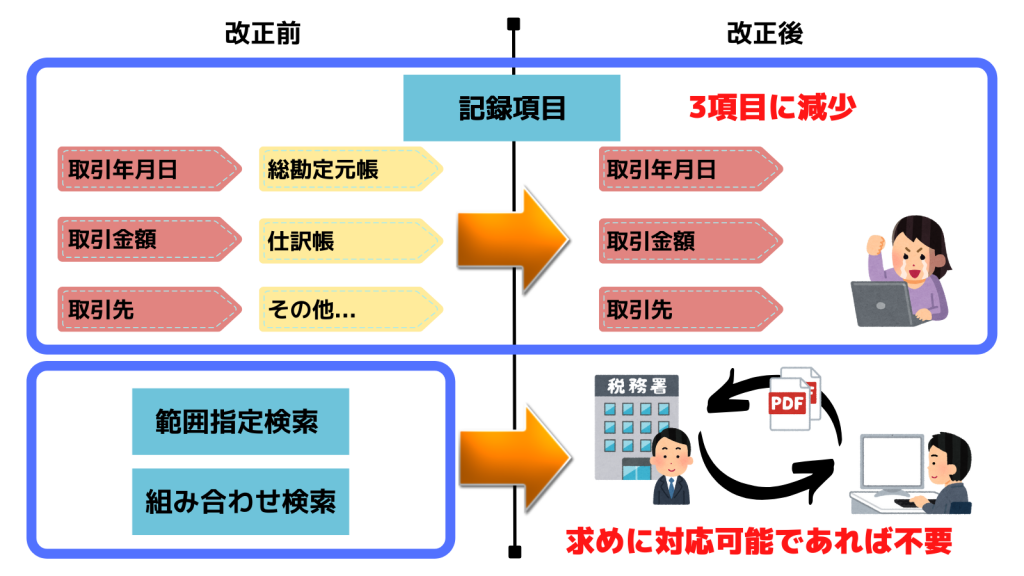

今回の改正により、その要件が下の図のように変更されます。

図のように、必須の記録項目が3つに減少し、他の要件は税務署からのダウンロードの求めに対応可能であれば不要となりました。

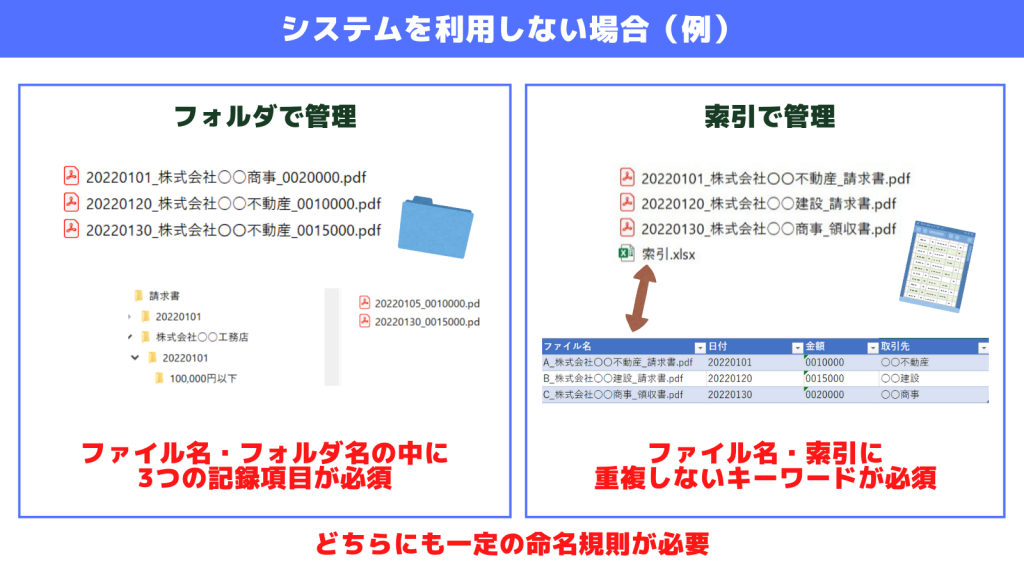

求めに対応可能な状態として認められるためには、一定のルールに基づいてデータを管理する必要があります。これは改正電帳法に対応済のシステムを利用する場合には特に問題がありませんが、利用しない場合には下の図のようなルールを定めて管理していかなければなりません。

ルール策定と社内共有にかかる時間を考えると、決して一朝一夕で行えることではないので、

余裕をもって準備することが大切になります。

また、電子データもしくは紙書類の保存期間は、法人の場合、確定申告書の提出期限より7~10年間と定められています。したがって最低7年間はそのファイルをきちんと保管できる環境も必要になります。

ファイルの破損には、『うっかりデータを消してしまった』などの人為的な原因と、『パソコンを落としてしまった』『パソコンがショートしてしまった』などの物理的な原因があります。

どちらにせよ対策としては、データのバックアップ体制を構築していくことが推奨されます。

今一度、自社の環境を確認し、電帳法改正への準備を進めていきましょう。

まとめ

繰り返しになりますが、本日解説した承認制度の廃止・検索要件の緩和によって、デジタル化・ペーパーレスに取り組むハードルがかなり低くなってきています。

これは、日本政府がDX・GXの推進に本腰を入れたといっても過言ではないでしょう。

この流れに乗って、ぜひ社内のペーパーレスを推進していきましょう!

電帳法について分かりにくい部分もあると思いますので、些細な疑問でもお気軽に担当や下記お問い合わせフォームへご連絡くださいね!

次回も引き続き電帳法の改正ポイントを解説します。

お楽しみに!

コメント