はじめに

本日も前回までに引き続き電子帳簿保存法(以下電帳法といいます)の6つの改正ポイントから残りの、書面保存の廃止・ペナルティ規定の新設の2つについて解説します。

まだ前回の記事をご覧になっていない方はこちらからどうぞ。

書面保存の廃止

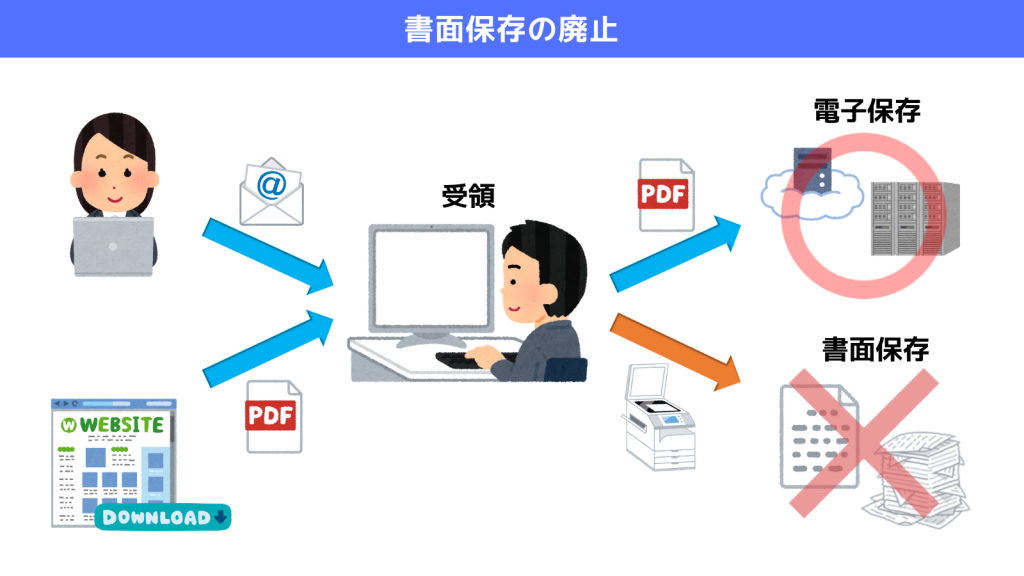

書面保存の廃止で影響を受けるのは電子取引データ保存です。

現行法では、電子取引により国税関係書類等を受領した場合、電子データとして保存するほかに、出力した書面を保存することも容認されていました。

しかし、今回の改正で、後者の書面保存が禁止になりました。

これにより、電子データで受け取った場合には書面ではなく電子データとして保存することが義務付けられます。

例えば、Amazonなどの通販サイトで備品を購入する場合の領収書なども注意が必要です。

データで受け取った領収書を書面として保存することは本改正の対象ですので禁止になります。

今まで第2回・第3回で解説してきた改正ポイントは、電子帳簿を導入するハードルを下げる目的で行われ、あくまで対象は電子帳簿を導入する事業者でした。一方、書面保存の廃止は、すべての事業者を対象にしています。

対応に遅れている事業者が多いことから例外的に2年間の猶予期間ができましたが、一朝一夕で行えることではないので、ぜひお早めに弊社担当までご相談ください。

ペナルティ規定の新設

ペナルティ規定の新設はスキャナ保存・電子取引データ保存に対して行われた改正です。

現行法では、税務において事実の仮装・隠ぺいがあった場合に、35%の重加算税が課されると定められています。今回の改正により、その重加算税からさらに10%加重されることになりました。

なお、税法上は課税措置のみが定められていますが、悪質な事実の仮装・隠ぺいがある場合には同時に刑事罰が課されることもあります。

事業者にとって、不祥事の発生は絶対に避けなければなりません。

もしも、電子帳簿の導入後に誤った運用方法を続けてしまい、罰則を科されてしまったら取り返しのつかないことになります。最悪の事態を防ぐためにも、社内の運用ルール策定とその共有、関係者への教育を早いうちに進めていきましょう。

おわりに

来年1月1日に改正される電子帳簿保存法の改正ポイントについて、全4回にわたり解説してきました。繰り返しお伝えしていますが、今回の改正により電子帳簿を導入するハードルが下がり、『絶対にうちでは対応できない』という方はいなくなりました。

電子帳簿を導入することで社内のペーパーレスが進み、今まで保存していた書類を処理でき、事務所を広く使えるようになります。なにより経理業務が楽になるというメリットもあります。

いずれ始まるインボイス制度もそうですが、税務関係の改正は事業を行う上で絶対に無視できません。猶予期間があるとはいえ、早めに対応していかなければ、どんどんと時代の流れから取り残されていってしまいます!ぜひ今のうちに対応を進めていきましょう!

この記事を読んで分からない点・気になる点がありましたらお気軽に弊社担当か当サイトのお問い合わせフォームからお声がけください。

コメント